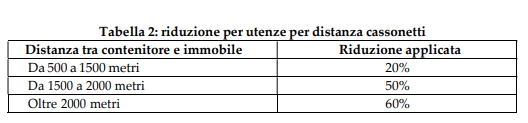

Il tributo è dovuto per intero nelle zone in cui è effettuata la raccolta, in regime di privativa, dei rifiuti solidi urbani si considerano comunque ubicati in zone servite tutti gli insediamenti la cui distanza tra di essi ed il più vicino punto di raccolta non è superiore a 500 metri.

Per le finalità di cui al precedente comma la distanza viene calcolata a partire dal ciglio della strada pubblica, escludendo, quindi, le eventuali vie di accesso private agli insediamenti.

Fermo restando che gli occupanti o detentori degli insediamenti comunque situati fuori dell’area di raccolta sono tenuti a conferire i rifiuti solidi urbani interni nei contenitori vicini, in tale zona il tributo da applicare è ridotto come da tabella sottostante fino all’attivazione della raccolta “porta a porta”:

La riduzione di cui al comma precedente deve essere richiesta dall’interessato entro il 31 dicembre dell’anno di riferimento.

Alle utenze domestiche che abbiano avviato il compostaggio dei propri scarti organici ai fini dell’utilizzo in sito del materiale prodotto si applica la riduzione prevista dall’art.11 del vigente Regolamento Albo Compostatori.

La riduzione è subordinata alla presentazione, entro il 31 dicembre dell’anno di riferimento, di apposita istanza, attestante di aver attivato il compostaggio domestico in modo continuativo nell’anno di riferimento e corredata dalla documentazione attestante l’acquisto dell’apposito contenitore. Per l’anno di entrata in vigore la dichiarazione dovrà essere presentata entro il 30 giugno.

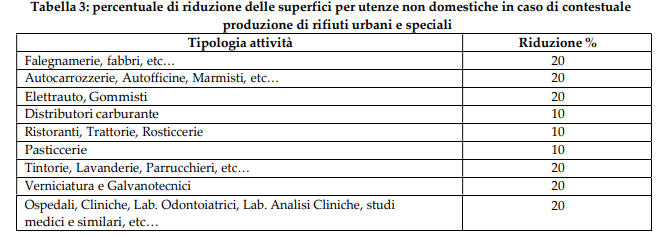

Art. 18 — Riduzione di superficie per contestuale produzione di rifiuti urbani e speciali

Nell’ipotesi in cui vi siano obiettive difficoltà nel delimitare le superfici ove si formano di regola i rifiuti speciali, l’individuazione di quest’ultime è effettuata in maniera forfetaria applicando all’intera superficie su cui l’attività viene svolta le seguenti percentuali distinte per tipologia di attività economiche:

La riduzione di superficie di cui ai commi precedenti viene riconosciuta solo previa presentazione della dichiarazione di cui all’articolo 22 e di idonea documentazione comprovante l’ordinaria produzione dei predetti rifiuti ed il loro trattamento in conformità delle disposizioni vigenti (a titolo di esempio contratti di smaltimento, copie formulari di trasporto dei rifiuti regolarmente firmati a destinazione, MUD, ecc.). La documentazione attestante l’avvenuto smaltimento tramite soggetto abilitato deve essere presentata entro il 20 gennaio dell’anno successivo.

Art. 19 – Agevolazioni

Ai sensi dell’art. 1, comma 660, della L. 147/2013, la tariffa potrà essere ridotta nelle seguenti ipotesi:

La misura delle agevolazioni è stabilita con il provvedimento di approvazione delle tariffe.

Per usufruire delle riduzioni di cui al presente articolo occorre presentare apposita richiesta attestante i requisiti necessari, corredata da idonea documentazione da presentarsi entro il 31 dicembre dell’anno di riferimento. La riduzione della tassa decorre dal primo giorno del mese successivo a quello in cui si verifica il presupposto.

Le riduzioni di cui al presente articolo cessano di operare alla data in cui ne vengono meno le condizioni di fruizione, anche in mancanza della relativa dichiarazione.

Allo scopo di incrementare la raccolta differenziata dei rifiuti è prevista una riduzione della tariffa per l’utente che conferisce i propri rifiuti riciclabili presso il punto di raccolta dotato di strumenti di misurazione.

La suddetta riduzione, commisurata al quantitativo e alla tipologia dei rifiuti riciclabili conferiti, è determinata con la delibera annuale tariffaria. L’applicazione della suddetta riduzione è subordinata alla piena attivazione della strumentazione di misurazione presso il punto di raccolta.